跨界光伏企業撤退后續:副總經理換人

企業報道2025-02-06

2021年以來,整個光伏行業遭受了前所未有的重創和沖擊,唯有一家企業歷經波折而不衰,飽經磨難而更強,到現在還在不斷創造新的傳奇。

這家公司就是安徽大佬曹仁賢掌舵的陽光電源。

01 逆勢創歷史新高

光伏產業鏈可分為上、中、下三個環節,上游是硅料和硅片,中游是光伏電池片、光伏組件,下游則包括逆變器和光伏發電系統環節。2024年,整個光伏產業鏈各細分領域幾乎已全軍覆沒。

2024年Q3,天合光能凈虧損13.73億元,隆基綠能凈虧損12.61億元,通威股份凈虧損8.44億元,TCL中環虧損近30億元……

晶科能源雖勉強維持1487.42萬元的凈利潤,但凈利潤率只有可憐的0.06%,四季度大概率已經被擊穿。

按照最新的業績預告,隆基綠能預計2024年歸母凈利潤為虧損82億元-88億元,通威股份預計2024年歸母凈利潤虧損70億元-75億元。這意味著Q4兩家企業的虧損分別接近20億和30億,形勢還在惡化。

對比之下,主營逆變器的陽光電源就像一個光伏異類。

2021年,公司營收和歸母凈利潤只有241億和15.8億,到2023年已飆升至722億和94億,大約分別翻了3倍和6倍。2024年前三季度,這兩項數據繼續增長7.6%和5.2%,盈利水平再創歷史新高。

更了不起的是股價,其他光伏企業從2021年以后就一路狂泄,最多的時候跌沒了八成,而陽光電源的股票波動始終沒有失控,“924”行情后甚至又摸到了2021年的高點區域。

也正因如此,在光伏產業融資環境降至冰點的背景下,陽光電源依然還能資本擴張。

2024年10月,陽光電源宣布擬通過發行全球存托憑證(GDR)的方式在德國上市,募集大約49億元人民幣。幾天之后,陽光電源又通過子公司陽光新能源實施對上市公司泰禾智能的收購,成為該年光伏行業唯一一例“A吃A”。

與此同時,陽光電源旗下的產業投資基金仁發投資也在迅速擴大版圖。

據不完全統計,仁發投資目前累計投資了24個項目,僅2024年一年就投出13個,覆蓋光伏、儲能、氫能、半導體等諸多新興產業,所投公司不乏陽光氫能、阿基米德半導體、晶格半導體、株洲中車時代半導體、精工電子等優質企業。

在行業下行周期保持產業和資本雙向擴張,陽光電源無疑是當下最有韌性的光伏企業,而如果把目光放長遠,公司顯然還有更大的發展空間。

02 再造兩個陽光電源

2020年-2024年,多晶硅、硅片、電池、組件等核心環節和光伏玻璃、膠膜、金鋼線等輔材環節累計可查的總投資額超過3.4萬億,由此導致各領域完全陷入產能過剩的陷阱。更麻煩的一點在于,競爭格局已高度集中,頭部企業很難再通過吃掉尾部企業的市場來實現發展。

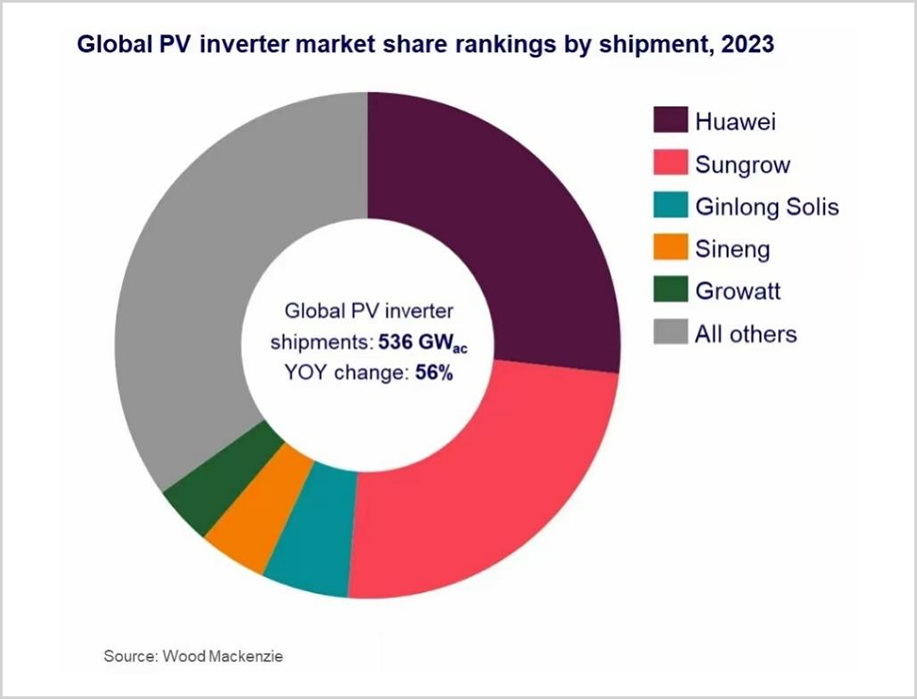

逆變器領域則完全不同,過去十年在全球市場真正有絕對實力的只有陽光電源和華為,競爭環境相對寬松,目前兩家企業合計控制了大約一半的市場,還有很大的進擊空間。

2024年下半年以來,海外逆變器企業三巨頭SMA、ENphase和Solar Edge紛紛陷入發展困境,其中SMA前三季度營收下降26%至10.6億歐元,息稅前利潤(EBIT)更是從2023年同期的2.016億歐元下降77%至4600萬歐元。2024年9月,SMA被迫啟動1100人的裁員計劃,而這家企業在全球總共才擁有5500名員工。不出意外,陽光電源接下來將繼續通過蠶食外資來擴大自身地盤。

逆變器只是個TNT,儲能才是真正的核武器。

2019年,陽光電源的儲能業務營收僅有5.4億元,占總營收的約4%,而到2023年,該業務營收已達到178億元,貢獻了總營收的四分之一。

進入2024年,陽光電源的儲能業務徹底爆發。7月,公司與沙特ALGIHAZ成功簽約當時全球最大儲能項目,容量達7.8GWh;11月,宣布與英國電池開發商Fidra Energy簽署了4.4GWh的儲能合作協議,該訂單是歐洲最大儲能合作協議;12月,又與菲律賓上市企業CREC(Citicore Renewable Energy Corporation)簽訂了東南亞迄今為止最大的電池儲能供貨協議,規模高達1.5GWh。

根據標普(S&P Global CommodityInsights)最新發布的《2024年儲能系統集成商報告》中,陽光電源在全球的累計裝機量和累計訂單量均位列全球第一。

從2024年下半年開始,全球儲能項目規劃明顯加速,以亞非拉地區為例,2024年7-12月已公告的儲能項目規劃超35GWh,且地區分布呈現多點開花趨勢。根據中信建投的預測,未來5-6年儲能有4-5倍的增長空間,全球儲能新增裝機規模有希望在2025年和2030年分別達到259GWh和900GWh。

2023年,陽光電源儲能系統全球發貨10.5GWh,這塊業務給公司帶來了178億的營收,按照這一數據,如果陽光電源在2030年能沖擊100GWh的出貨量,那么儲能業務至少能帶來1500億的增量,這意味著可以在目前的基礎上再造兩個陽光電源。

2021年,曹仁賢以650億元身家成為安徽首富并蟬聯至今,現在來看,這還遠不是他的上限。(來源:市值觀察 作者:文雨)

中國電力網于1999年正式上線運行,是中國電力發展促進會主辦的全國性電力行業門戶網站。

服務熱線:400-007-1585

評論