儲能作為21年牛市的大賽道,隨著近年國內產能供過于求的內卷,鋰價不短下探,電芯價格一路下滑,而掛鉤的光伏行業虧損累累,國內招標價格低迷,很多投資者都已經不怎么關注這個行業。

但看到特斯拉年報,儲能系統業務快速增長,營收毛利率雙提升。特斯拉在海外儲能需求增長的爆發同時,又吃到了國內電芯供應商內卷的紅利,降本增收,所以儲能業務毛利率甚至超過汽車業務,特斯拉2024年全年儲能業務26億美元的毛利潤,這下賣電池還比電池+車還賺錢了。

隨著特斯拉上海儲能超級工廠落地,儲能集成系統產能將達到80GWH,進一步降低本地化供應鏈采購成本。而2024年,特斯拉儲能業務裝機量31GWH,可以匹配翻倍的增速。

憑特斯拉的政策影響力,這些產能在美國市場應該能得到很好的消化。2025年就算汽車業務前景不佳,特斯拉仍有確定的利潤增長動力。

國內公司內卷,導致儲能集成系統遠沒有特斯拉賺錢,而面向國內市場供電芯的電池廠,自然利潤也不高,內卷促成了特斯拉的跨境套利,實在無奈。

但仔細想想,海外的高需求,中國儲能公司的高競爭力,最大的受益者只是特斯拉嗎?從電芯供應走向集成,或者搶奪海外市場,是不是即將產生收入和毛利率改善的巨大動力呢?

事實上,2024年,中國儲能行業全面出海,海外市場逐漸成為貢獻業績的核心,簽下的大單高達150GWH,而開年以來,中國企業的海外大單已經接近30GWH,2025年,全球預期的新增儲能裝機量仍有近50%的增長潛力,可想而知,這是具有很大利潤改善潛能的方向,因此,目前預期不高,且明顯全球化空間大的儲能賽道,2025年也應該會逐漸變得熱鬧起來。

一、需求正在爆發

電化學儲能賽道目前需求增長是很高的,首先是光伏發電配儲能消納的需求持續,本身光伏行業增長就伴隨儲能增長,其次,國外的電價貴,儲能消納產生的利潤空間大,最后,全球其他國家電網建設都不如中國,儲能系統對于構成一個穩定的電力系統的價值更大。

所以,海外的儲能系統循環率比國內高,很多發展中國家的儲能定價單價甚至比中國更高,因為儲能系統給它們帶來的意義更大。目前儲能業務的發展,不是單純的發達國家綠色環保主義驅動,也不單純是光伏發電的消納工具,發展中國家增速明顯,中美歐都被比下去了。

儲能市場,主要分為大儲和小儲,對應的是大型儲能電站和個人及工商企業的戶用。大儲顯然是空間大得多,且具有更高的戰略意義。市場規模,技術含量,大儲都更高,行業內也有得大儲得天下的說法。

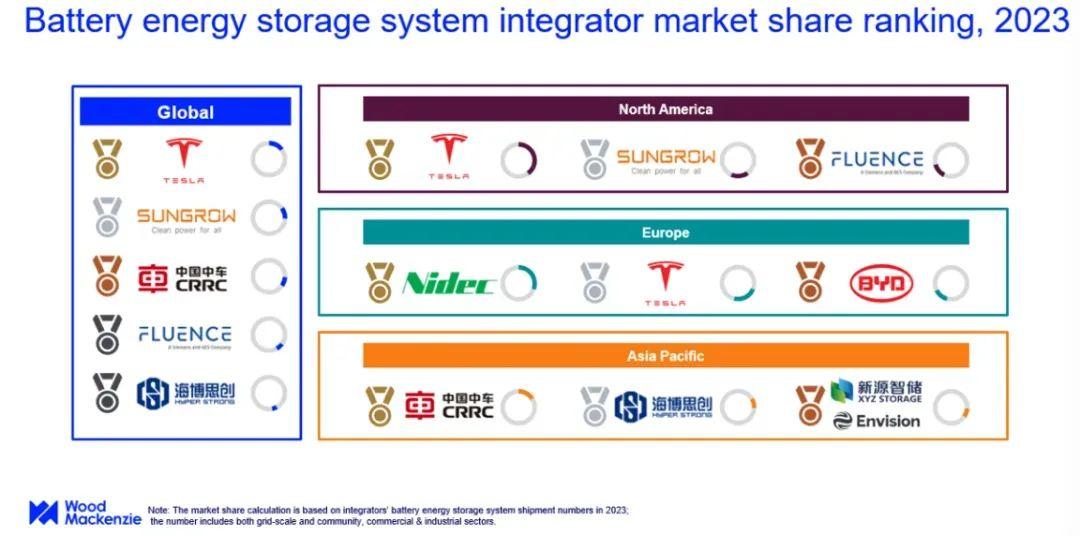

產業鏈上,則主要分為電芯公司和系統集成商,這兩塊利潤最大,老大分別是寧德時代和特斯拉,這兩家也深度綁定。其余還有逆變器等部件公司,系統集成商采購電芯,搭配自己的電池管理系統,再加上零部件,構造自己的儲能系統產品。

部分系統集成商自研逆變器,比如陽光電源(sungrow)及華為。而龍頭的電芯公司,也部分提供集成產品,吃完整個產業鏈利潤最大的部分,如寧德時代和比亞迪。

目前中國儲能裝機量最高,幾乎占到全球的近一半,畢竟是電力系統最發達的國家,但是量大沒用,國內業務其實不怎么賺錢,一個是聯動壓價,光伏配儲能,光伏低迷,儲能預算跟光伏成本聯動,集成系統就不賺錢,因此電芯也別指望賺錢,而集成系統的集中度較低,有很多國企參與競爭,比如中車株洲是目前市占率第一,這種情況下,面向國內的集成系統變成了差生意,跟特斯拉形成劇烈的對比。

海外則呈現了完全不一樣的生態,海外需求高,單價高,集成商賺大錢,特斯拉,而國內中國專攻海外市場的如陽光電源(sungrow)也賺大了。

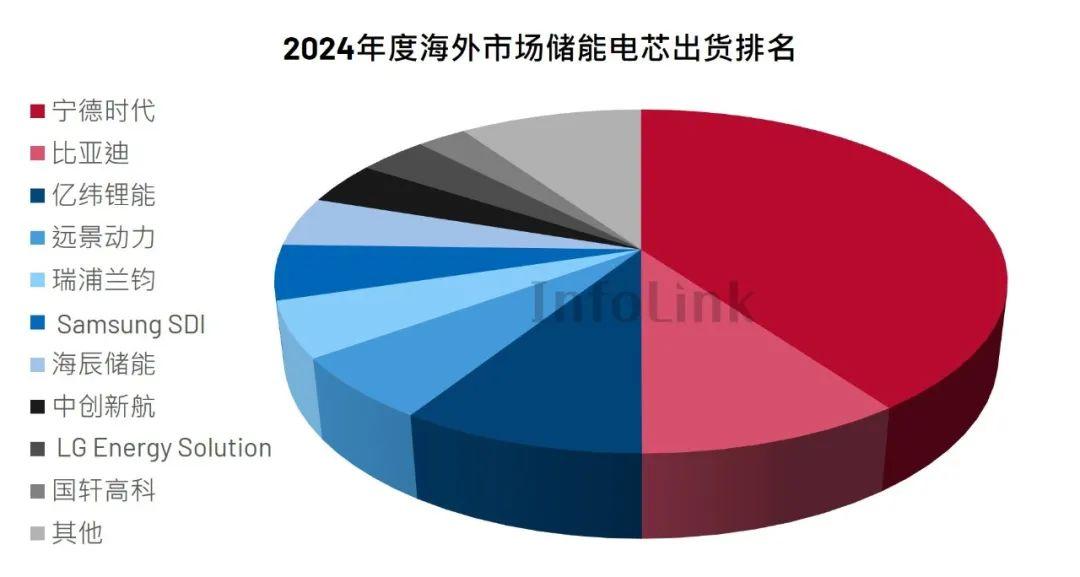

進入到海外的集成商供應鏈的電芯公司,也都賺錢。寧德時代作為特斯拉的核心供應商,也是高利潤狀態,毛利率比特斯拉還高。而億緯鋰能綁定了陽光電源,也過得不錯。

但因為大部分業務還是國內,電芯公司無法100%收入來自海外,所以增速反而跟不上海外集成商。

逆變器類公司很多則是跟隨全球整體趨勢的,但由于大部分業務主要跟光伏掛鉤,最后被光伏行業嚴重影響,所以當前大部分公司表現都一般。

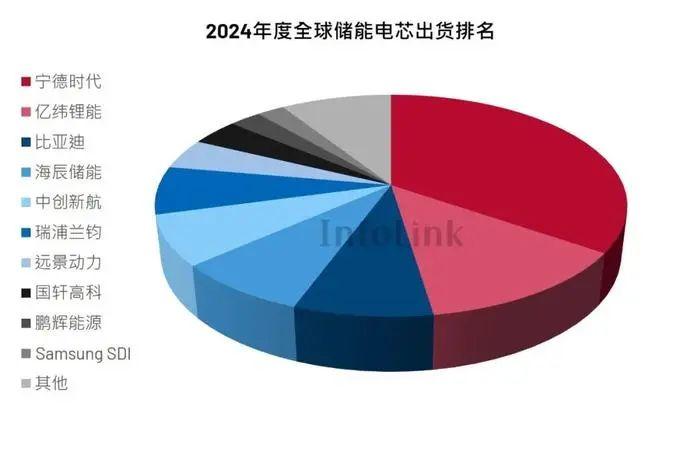

再看到電芯公司,其實目前儲能電芯的市場格局已經很好了,CR10高達90%,競爭格局比集成商,比逆變器,甚至比汽車都要好。而且行業間利潤差距已經很大了,后面的公司是賺量不賺錢,儲能業務利潤率只有寧德時代的三分之一。

但利潤率低,就說明邊際改善空間大,或者一個海外大單或者進入海外大集成商如特斯拉供應鏈,就有很大的利潤爆發空間。

而從下面兩張表綜合能看到:哪些電芯公司主做海外,哪些主要是國內,如比亞迪的海外占比就比億緯鋰能高,而海辰儲能和中創新航,都是國內主導,所以有些廠商靠卷國內市場,努力獲得一個好看的競爭份額,其實并不是那么有用。

同時也能看到的是,規模效應導致的利潤差別依然巨大,如港股的瑞浦蘭鈞,海外儲能電芯出貨已經是第五,已經很努力出海了,24年營收也還是增長的,份額增長表現甚至比寧德時代要好,但利潤率還是負數。也許可以隨收入擴張而逐漸改善利潤,但問題是,負的利潤,如何實現擴張投產的正循環?

這個行業已經展現了強者恒強的特性,小公司反而越來越難。

再看到逆變器,其實是一個小空間行業,而且格局也沒有電芯好,大部分業務更掛鉤光伏,業績表現是比較慘的。現在這些股票高位跌幅都很大。

陽光電源是逆變器加集成,緊緊跟隨儲能成長,而其他的單做逆變器公司,就沒那么幸運了。

天花板是低,但是巨大的股價跌幅,較低的市值,導致回暖時股價彈性大,這也成為很多機會主義者的目標。

二、新一年的預期

而根據上面的行業信息,其實主要的儲能公司投資邏輯就是,一個是繼續跟隨全球儲能成長而成長,并且如何超預期改善業績。

比如低份額的電芯公司,也可能是當下主做國內市場的,開始進入國外供應鏈,擴大份額,收入利潤率就會有很大改善。

即使最后出來的利潤值不算高,但是股價低加預期低,增長率高,炒作空間就大。不過當前看到二線電芯公司們,如瑞浦蘭鈞等,都是市值沒有特別低的狀態,這也導致了性價比不足的問題。只能說先看訂單,才能催化機會。

所以機構喜歡看逆變器不是沒有道理的。逆變器公司市值更小,跌幅也深,有沒有脫離光伏行業制約,靠某個下游的儲能大單實現業務大回暖。

而強者恒強則是確定性的趨勢了。

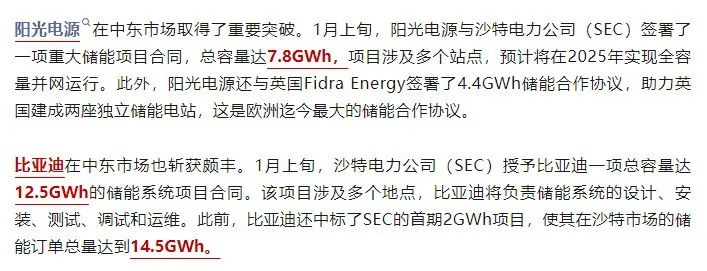

今年以來,寧德時代和比亞迪的儲能集成系統業務都有超級大單,陽光電源去年也有一個大單,都來自中東,一個19GWh,一個15GWh,一個7.8Gwh。集成商一哥特斯拉2024年的總裝機量是31GWh,比亞迪和寧德的單子已經接近特斯拉去年的50%了。

比亞迪的模式是電芯+系統,它既外供電池,也有自己的集成系統,且集成系統只用自己電池,電芯出貨排第三,集成系統的全球份額不小,如在歐洲,緊隨特斯拉,排名第三。

寧德時代則是電芯的絕對王者,市場份額幾乎拉開第二名1倍,近年來也開始跳出供應商模式,做集成系統,目前集成系統的份額還較小,但只要寧德時代想做,它不可能失敗,統治力在這擺著呢。

當然,還有一部分公司也是電芯+集成系統模式,比如海辰儲能和遠景動力,因為這是利潤最大化的模式,理論最大毛利率是寧德+特斯拉毛利率的疊加,28%和26%的毛利率合體后,最大理論毛利率將達到46%,已經是頂尖芯片制造的利潤水平了,差不多是造汽車的5倍毛利率。

但是二線公司的規模和比亞迪和寧德時代差距明顯,所以規模效應差距明顯,海辰及遠景的利潤率甚至不比單做電芯的同行高。

逆變器+系統的陽光電源,2024年利潤率也很好,也算是行業強者了,不過,逆變器和電芯比,價值量、技術壁壘還是有較大差距。另一方面,陽光電源的核心市場在北美,而面臨跟特斯拉的競爭,無論是經營能力還是政策風險都有疑慮。也可以說不夠強。

至此,能看到特斯拉、寧德時代、比亞迪的相愛相殺還在繼續,從動力電池、電動車延續至儲能電芯到儲能系統,目前三者的利潤也很接近了。

對于特斯拉來說,儲能是估值最不重要的一環,1萬億美元市值,儲能占比5%都不到都,想象力只在智駕和機器人,但問題是,儲能是穩住特斯拉業績的關鍵,沒儲能的增長,那就真的業績持續下滑。紙面上難看,泡沫崩塌就很容易了。

寧德和比亞迪的市值估值重心不是儲能電芯,但對股價的影響顯然比特斯拉大很多。

儲能行業增長確定性在這里擺著,電芯+系統這個模式的巨大空間在這擺著,儲能業務的成長+利潤改善,完全能給它們提供可觀的利潤增量的。這個增量對于它們當下1萬億左右的市值來說,推力還是相當大的。

目前25年中國公司海外儲能訂單開門紅,寧德、比亞迪和陽光電源拿最多,海外高增長已被驗證,強者恒強局面更加確定。對于這幾家公司來說2025年的增長已經逐步確定。

至于特斯拉在上海工廠建成后,達到60GWh的年產能,幾乎翻倍,而美國這個最有錢卻封閉的市場,注定能夠吃大頭,畢竟馬斯克可以左右國家政策,不考慮供需和競爭,所以情況也很好,至于特斯拉做電芯+系統的一體化的可能,估計很小,因為這意味著跟寧德分手,并影響整個汽車業務,馬斯克本身也沒那么多精力了。

可以注意到,比亞迪也進入了特斯拉儲能供應鏈,即使在歐洲儲能市場跟比亞迪是對手,但比亞迪仍成為是特斯拉上海儲能工廠的第二電芯供應商,約8GWh,這是出于對寧德壓價的選擇,背后也反映了中國電芯供應鏈龍頭強大的競爭力,特斯拉已經深度綁定,無法跳反。

結語

因此站在此節點,對于中國的儲能行業龍頭的業績成長確定性,市場應該是缺乏認識的,體現在:對寧德時代25年利潤增長的不確定,而看比亞迪只看車,不看儲能。

陽光電源的競爭先看特斯拉,再看關稅,雖然估值低,但確實較大的不確定性,但假設風險被證偽,估計也有較大的估值提升空間。

當然,這個行業的高漲幅機會,仍然來自于小公司,如二線電芯瑞浦,國內集成海博思創,及一堆逆變器企業,但強者恒強背景下,它們只能靠某個大訂單的機會才能逆襲,否則是不具有什么確定性的。

不過整體性行業增長明顯的背景下,仍然會在中國資產的牛市背景,在某些事件催化下,某一天挖到這些低位板塊,要記得全球化及綠色能源始終是兩個充滿想象力的賽道,業績催化的上漲比講故事催化的上漲來得更確定些。

我們過去分享了很多關于新能源行業的跟蹤觀點,目前來看也在市場得以體現,歡迎大家加入我們的星球,我們將持續分享儲能行業最新的訂單情況和核心公司的最新經營狀態。(來源:真是港股圈)

評論